- Sosyal güvenlik sistemimizde emekli aylıkları neden düşüyor?

Emekli aylıklarının düşmesi, getirilen yeni aylık hesaplama sistemlerinde, aylık miktarlarını düşürücü etkisi kuralların bulunmasından ve kuralların değişiklik öncesi çalışmaya başlayan sigortalılara da uygulanmasından kaynaklanıyor. Aylıkları düşürücü etkiye sahip kurallar şöyle:

1- Aylık bağlama sistemlerini değiştiren yasal düzenlemelerin aynı zamanda aylığa hak kazanma koşullarını da değiştirir. Aylığa hak kazanma koşullarında emeklilik yaşı ve prim ödeme gün sayıları artırılarak sigortalıların sistemde daha uzun süre kalmaları amaçlanıyor. Her yeni aylık bağlama sistemi, emekliliğe hak kazanma koşulları ile kendi içerisinde uyumlu olmasına karşın, daha önce çalışmaya başlayan sigortalılara uygulanıyor. Karma sistemlere göre aylık hesaplarını gündeme getiriyor ve aylıkları azalıyor. 3 sisteme göre hesaplanan aylıklar prim ödeme gün sayılarına göre kısmileştirilip, tahsis talep yılına belirli kurallar çerçevesinde güncellenerek emekli aylıkları hesaplanır. Halbuki 2000 öncesi emeklilik sistemine tabi olması gereken kişiler. Nasıl ki bunların aylığa hak kazanma koşulları 2000 öncesi kurallara göre belirleniyor, aylıkları da 2000 öncesi gösterge sistemi kurallarına göre hesaplanır.

2- Gösterge sisteminde sigortalıların prime esas kazançları için güncelleme işlemi yapılmamakta iken 4447 ve 5510 sayılı kanunlarla getirilen sistemlerde, sigortalıların prime esas kazançları TÜFE ve GH ile güncellenir. Ancak, her iki sistemde yapılan güncellemelerde, TÜFE ve GH oranlarının aynı uygulanmaması, aylıklar arasında farklılık yaratmış. 4447 sayılı kanunla getirilen sistemde güncellemelerde, TÜFE ve GH’nin yüzde 100’ü kullanılır. 5510 sayılı Kanunla getirilen sistemde ise TÜFE’nin yüzde 100’ü, GH’nin yüzde 30’u ile güncelleme yapılır.

3- Sigortalıların 2000 yılı öncesi hizmetlerine istinaden gösterge rakamlarının belirlenmesinde; 2000-2008/Ekim arası emeklilik taleplerinde; gösterge tespitine giren yıl sayısının 10 veya 5 yılın altında olması halinde, aynı kurallarla oluşturulan gösterge tespit tabloları kullanılır. 2008/Ekim sonrası emeklilik taleplerinde ise mevcut yıl sayılarına göre oluşturulan yeni gösterge tespit tablolarının kullanılması aylıkların miktarını düşürmüştür. Örneğin, 2000 yılından önce 1996, 1997 ve 1998 yıllarında özel sektörde çalışması bulunan ve prime esas kazanç tutarları 1996 yılında 210.500.000 TL, 1997 yılında 480.100.000 TL ve 1998 yılında 800.000.000 TL olup, 496.866.666,67 TL ortalama yıllık kazanç tutarına göre gösterge rakamı tespit edilecek sigortalının, 2008/Ekim ayından;

- Önce talepte bulunması halinde göstergesi, üst gösterge tablosunun en yüksek göstergesi olan 15175,

- Sonra talepte bulunması halinde göstergesi, en düşük gösterge olan 9475, şeklinde tespit edilir. Bu durum karma sisteme göre aylık hesabı yapılırken gösterge sistemine göre bağlanan aylık düşük olur.

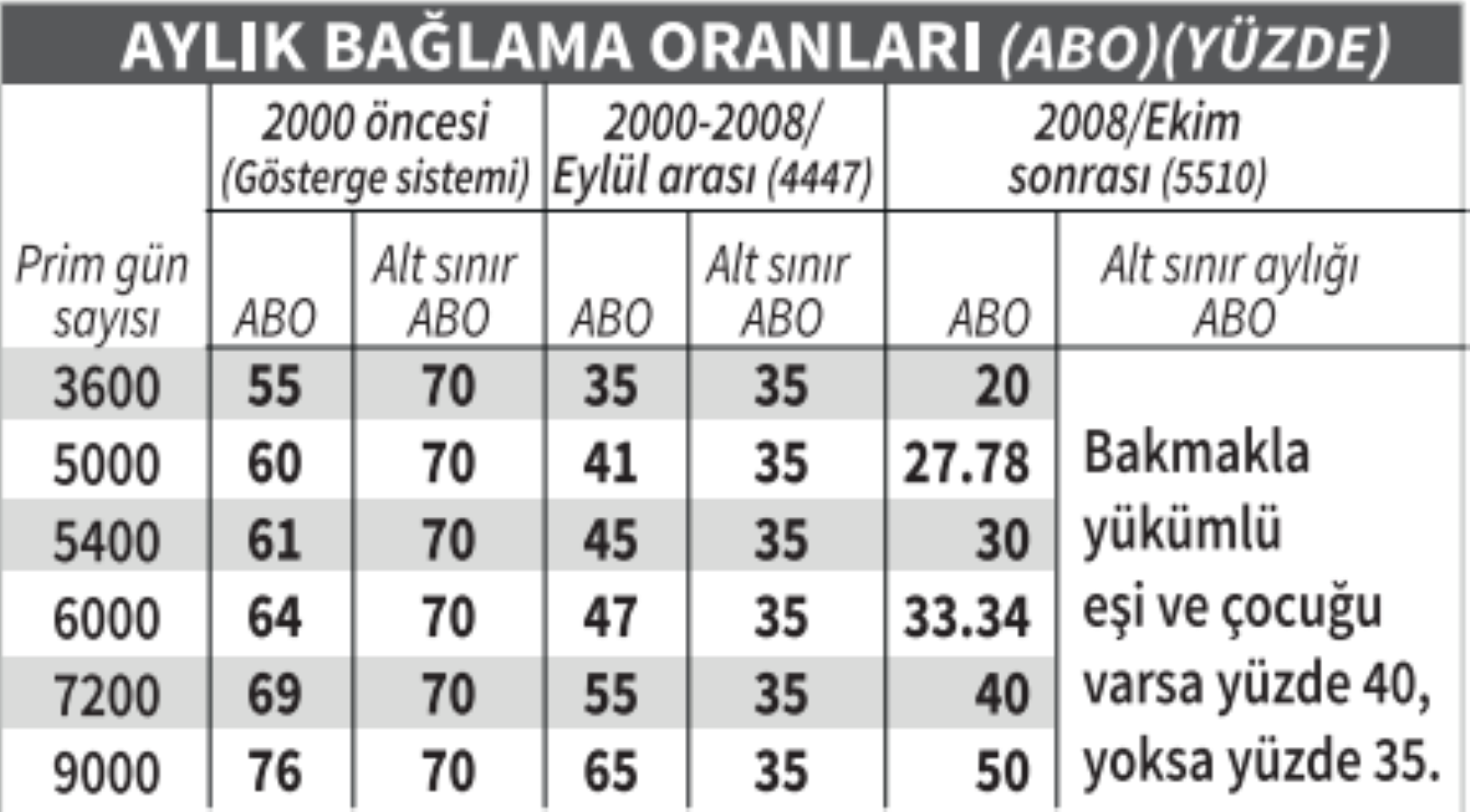

4- Aylık bağlama sistemlerinde, aylığın miktarını etkileyen ABO’nun belirlenmesinde yaş faktörünün gösterge sistemi dışında dikkate alınmaması, prim ödeme gün sayısına göre belirlenen bu oranın tespitinde her yıllık çalışma için artış oranlarının periyodik veya birden azaltılması aylık miktarlarını düşürmüştür.

(EYT ile ilgili düzenleme sonrası Ankara’da iki gün içinde 52 bin bireysel başvuru yapıldı)

EYT’liler hakkında, yapılacak yasal düzenleme ile 8 Eylül 1999 öncesi emeklilik koşulları;

Kadın 50, erkek 55 yaş, 15 yıllık sigortalılık süresi ve en az 3600 gün veya kadın 20, erkek 25 yıllık sigortalılık süresi ve en az 5000 gün baz alınır.

Prim ödeme gün sayıları en az 3600 veya 5000 gün. Aylık bağlanacak ve asgari kazanç üzerinden çalışan EYT’liler için 3’lü karma sisteme göre aylık bağlanacağından 3 tane ABO hesabı yapılacak. Sigortalı için;

- 2000 yılı öncesi hizmetlerine göre hesaplanan aylıkta, yaştan artırım (kadında 50, erkekte 55 yaştan sonraki her tam yaş için 1 puan) almıyorsa 3600 gün için yüzde 55, 5000 gün için ise yüzde 60 ABO hesabı yapılır. Sigortalı asgari kazanç üzerinden çalıştığından hesaplanan aylık mutlaka alt sınır aylığının altında kalır. Çünkü alt sınır aylığında ABO oranı yüzde 70, yani neredeyse 7200 gün prim ödeyen bir sigortalının ABO’suna eşit. 3600 veya 5000 gün prim ödeyen bir sigortalıya, alt sınır aylığı uygulaması ile sanki 7200 gün prim ödemiş gibi yüzde 70 ABO üzerinden aylık ödenir. Ancak hesaplanan bu ABO’lar sadece 2000 öncesi için hesaplanan aylıkta geçerli.

- 2000-2008/Ekim arası hizmetlerine istinaden yapılan ABO hesabında, 3600 gün için ABO yüzde 35, 5000 gün için ise yüzde 41 hesaplanır. Bu sistemde uygulanan alt sınır aylığı ABO oranı ise yüzde 35’tir.

- 2008/Ekim sonrası hizmetlerine istinaden yapılacak ABO hesabında ise 3600 için yüzde 20, 5000 gün için ise yüzde 27.78 olur. Bazen de bu oranlar farklı olabilir. Çünkü sigortalının 2008/Ekim ayına kadar geçen hizmet süresinin 3600 günden fazla veya eksik olması durumu ABO hesabını değiştirir. Sigortalının 2008/Ekim ayına kadar ki hizmet süresi 3600 günün altında ise bu hizmet süresini 3600 güne tamamlayan her 360 gün için yüzde 3, diğer kısmı için ise yüzde 2 oranı uygulanır. Yine bu sistemde alt sınır aylığının hesaplanmasına esas ABO; sigortalının sağlık yönünden bakmakla yükümlü eş ve çocuğunun bulunması halinde yüzde 40, bulunmaması halinde ise yüzde 35 olarak uygulanır.

Aylık hesaplama sistemleri değiştikçe ABO’ların giderek düşüşü alt sınır aylıkları içinde geçerli olur.

5- Aylıkların belirli bir miktarın altına düşmesini önlemek ve asgari geçim düzeyini korumak için yine farklı oranlarda uygulanan alt sınır aylıklarının; 2008/Ekim sonrası aylık talebinde bulunanlara karma sistemde bağlanan aylıklar için 2019’a kadar uygulanmaması, aylıkların miktarını düşürmüştür. Aylık miktarlarının çok fazla düşmesi nedeniyle 5510 sayılı kanuna eklenen ek 19. madde ile emekli aylıklarında alt sınır aylığı uygulaması getirilerek 2023/Ocak döneminde 5.500 TL olarak belirlendi. Alt sınır aylığı uygulaması şöyle:

SGK’den hesaplanan ek ödeme dahil aylık miktarları, alt sınır aylığı olan 5.500 TL ile karşılaştırılıyor. Sigortalının aylığı bu miktarın altında kalıyor ise aylık ödemesi alt sınır aylığı üzerinden yapılır. Bir sonraki dönem emekli aylıklarına yapılacak artış oranı önce sigortalının kendi aylığına uygulanır. Yapılan artış sonrası sigortalı aylığı ek ödeme dahil 5.500 TL ile karşılaştırılır. Sigortalının zamlı aylığı yine bu miktarın altında kalırsa, bu tutar ödenmeye devam edilir. Bu durum yapılan artışlar sonrası sigortalı aylığının alt sınır aylığnın üstüne çıkana kadar sürer.

Sonuçta, her yapılan değişiklik yeni bir emekli grubu oluşturuyor. Bu yönden bugün en mağdur kesim 2008/Ekim sonrası emeklilerdir. Asgari kazanç üzerinden prim ödeyen SSK sigortalılarına bağlanan aylıklar yıllar içerisinde düşüş göstermiştir. Yani gösterge sisteminde bağlanan en düşük yaşlılık aylığı bugün itibarıyla ek ödeme dahil 6.093.19 TL iken 2008/Ekim sonrası sistemde bağlanan en düşük SSK emekli aylığı 1.691.72 TL’dir. Bu miktarın altındaki aylıklar alt sınır aylığı 5.500 TL üzerinden ödenir. Sosyal güvenlik sistemlerinde alt sınır aylığı uygulamaları çok tercih edilen uygulamalar değil. Çünkü bunların prim karşılığı bulunmadığı gibi, daha çok çalışan veya daha yüksek miktarda prim ödeyen emekliler yönünden alt sınır aylığı uygulaması adil değil. Tüm emekliler açısından daha sade, anlaşılır ve adil bir aylık hesaplama sisteminin getirilmesi ve aylıklar arasındaki adaletsizliklerin giderilmesi, intibak işleminin tüm emekliler açısından yapılarak aylık miktarları iyileştirilmelidir.

BİTTİ