Ziraat Bankası Kredi Yapilandirma 2021

Ürün Açıklaması

KOBİ ve KOBİ Dışı firmaların işletme sermayesi ihtiyaçlarının karşılanması amacıyla kullandırılacak kredilerin teminatlandırılması amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Akbank, Albaraka Türk Katılım Bankası, Denizbank, Garanti BBVA, Halk Bankası, ING Bank, İş Bankası, Kuveyt Türk Katılım Bankası, QNB Finansbank, Şekerbank, Türk Ekonomi Bankası, Emlak Katılım Bankası, Türkiye Finans Katılım Bankası, Türkiye İhracat Kredi Bankası, Vakıfbank, Vakıf Katılım Bankası, Yapı ve Kredi Bankası, Ziraat Bankası, Ziraat Katılım Bankası

Ürün Vadesi

Azami 6 ay ödemesiz dönem

Azami 30 ay vade (ödemesiz ve kullandırım dönemi dahil)

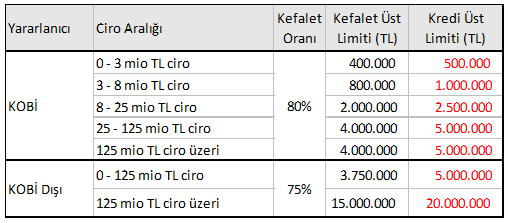

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir) Taksitli Kredi, Spot Kredi, Murabaha vb.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,35 oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,35 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir.

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için bir defaya mahsus ve peşin olarak yalnızca kredi tutarının azami % 1’i oranında komisyon tahsil edebilir. Kredinin vadesinin 1 yıldan az olması halinde, azami oran üç aylık vadelere göre oranlanarak uygulanır.

Özel Şartlar

- Tek seferde yapılacak 20.000 TL üzeri giderler sözleşme veya fatura ile belgelendirilecektir.

- Yararlanıcıya tahsis edilen işletme kredisine ilişkin kefalet tutarının azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir.

- Başvuru Süresi: 31.12.2023'e kadar

Kredi Yapılandırma Hesaplama

Kredi yapılandırma, kredi borcunuzu ödediğiniz sırada bankanın sunduğu farklı faiz oranı ile kalan borcunuzun yeniden hesaplanması demektir. Aslında mevcut krediniz kapatılarak size yeniden kredi verilmiş olur. Kredi yapılandırma ile hem daha düşük bir faiz oranı ile borcunuzu yapılandırabilir hem de vadeyi uzatabilirsiniz. Bankaların sunduğu yapılandırma faiz oranı, güncel faiz oranlarından ayrı olarak belirlendiğinden bankanızdan yapılandırma faizini öğrenmenizi tavsiye ederiz. Bankanın sunduğu yapılandırma faiz oranını biliyorsanız sitemizde yer alan yapılandırma hesaplama aracını kullanarak kredi yapılandırma hesaplaması yapabilirsiniz.

Konut Kredisi Yapılandırma

Konut kredisi yapılandırma, yapılandırma işlemleri arasında en çok tercih edilen işlem. Bunun nedeni yüksek aylık taksitler ve uzun vadeye sahip olması. Konut kredisi aldıktan sonra eğer aylık taksitlerinizi ödemekte zorluk çekerseniz bankanızla iletişim kurarakk konut kredisi yeniden yapılandırma talebinde bulunabilirsiniz. Böyle bir durumda borcunuz güncel yapılandırma faiz oranına göre yeniden hesaplanacaktır. Bu hesaplamanın neticesinde vadeniz uzayarak aylık taksitleriniz azalabilir ancak bu aslında bir yeniden kredilendirme işlemi olduğundan doğacak ekstra masrafları da göz önünde bulundurmanız fayda var.

Borç Transferi Yapan Bankalar Hangileri?

Borcunuzu, borçlu olduğunuz bankadan değil de farklı bir bankadan yapılandırmak istediğinizde bu borç transferi ya da borç taşıma olarak adlandırılıyor. Borcunuzu taşıdığınız banka, diğer bankaya olan borcunuzu kapatarak size yeni bir kredi açıyor. Borç transferi genel olarak tüm bankalar tarafından yapılmaktadır ancak borç transferi de borç yapılandırma da tamamen bankaların inisiyatifinde olan kararlardır. Herhangi bir bankaya borç transferi ya da borç yapılandırması için başvurduğunuzda banka sizinle ilgili bilgileri inceleyerek karar verecektir.

Kredi Yeniden Yapılandırmada Dikkat Edilmesi Gerekenler

Kredi yeniden yapılandırma işlemi yaparken en çok dikkat etmeniz gereken şey faiz oranı. Yapılandırma faiz oranı bankanın sunduğu güncel tabela faiz oranından farklıdır. Borcunuzu yapılandırma kararı aldığınızda öncelikle bankanızın sunduğu güncel yapılandırma faiz oranını öğrenmenizi tavsiye ederiz.

Dikkat etmeniz gereken diğer nokta ise masraflar. Yapılandırma işlemi aslında mevcut kredinin kapatılıp yeni bir kredinin verilmesi işlemi olduğundan dosya masrafı, sigorta, tahsis ücreti gibi ekstra masraflar yeniden gündeme gelebilir. Bu masraflarla ilgili detaylı bilgiyi bankanızdan alarak, hesaplamalarınıza dahil etmenizi tavsiye ederiz.

Kredi borçları gibi kredi kartı borçları da yapılandırılabiliyor. Kredi kartı yapılnadırma vadeleri bankadan bankaya değişiklik gösterebilir. Kredi kartı borcunuzun, bir takvim yılı içinde 3 kez asgari tutar ödemesini geciktirirseniz kredi kartınız nakit kullanımına kapatılır. Üst üste üç kez asgari tutarı dahi ödemezseniz kredi kartınız kullanıma tamamen kapatılır. Eğer kredi kartı borcunuz ödeyemeyeceğiniz bir noktaya geldiyse, bankanızla görüşerek borcun yapılandırılmasını talep edebilirsiniz.

Ziraat Bankası Kredi Yapılandırma

Ziraat Bankası yapılandırma yapan bankalar arasında. Ziraat Bankası’ndan aldığınız kredinizi, banka ile görüşerek güncel yapılandırma faiz oranı üzerinden yapılandırabilirsiniz. Ancak hatırlatmak isteriz ki yapılandırma kararı tamamen bankanın inisiyatifindedir.

Garanti BBVA Kredi Yapılandırma

Garanti BBVA, borcunuzu yapılandırabileceğiniz bir diğer banka. Garanti BBVA’dan aldığınız konut, taşıt ya da ihtiyaç kredinizi ödemekte zorlanıyorsanız bankanızla birebir görüşerek yapılandırma talebinde bulunabilirsiniz. Bankanın sunduğu güncel yapılandırma faiz oranı ile yapılandırılacak olan borcunuzun vadesi uzayacağı için aylık taksit tutarı düşer. Böylece daha kolay ödeyebilirsiniz.

VakıfBank Kredi Kartı Yapılandırma

VakıfBank kredi kartı borç transferi kredisi ile 18 aya varan vadelerle kredi kartı borcunuzu yapılandırabilirsiniz. Bankanın sunduğu olanaklar arasında farklı ödeme palnaları yer aldığından yapılandırdığınız kredi kartı borcunuzu eşit taksitler halinde ödeyebileceğiniz gibi değişken taksitli ödeme seçeneklerinden de yararlanabilirsiniz.

VakıfBank Kredi Yapılandırma

VakıfBank kredi yapılandırma işlemi ile kredi borcunuzun vadesini uzatıp, taksit tutarını azaltarak borcunuzu daha kolay bir şekilde ödeyebilirsiniz. Yapılandırma talebi için VakıfBank ile birebir görüşmenizi tavsiye ederiz. Taşıt, konut ve ihtiyaç kredisi ödemelerinizin tümü için yapılandırma talebinde bulunabilirsiniz.

Kredi Kartı Borcu Yapılandırma

Kredi borcunuzu yapılandırabileceğiniz gibi kredi kartı borcunuzu da yapılandırabilirsiniz. Tıpkı kredi borçlarında olduğu gibi kredi kartı borçlarında da ödeme gecikmeleri için tanınan toplam süre 90 gün. Bu süreyi aştığınızda hakkınızda yasal takip başlatılıyor. Yasal takip kredi notunuzun düşmesine neden olacağı gibi maaş haczi gibi çeşitli yaptırımlara da yol açıyor. Tüm bunların önüne geçebilmek adına ödeyemediğiniz kredi kartı borcunuzu da yapılandırabilirsiniz. Kredi kartı yapılandırma işlemi için de bankanızla birebir görüşmeniz gerekmektedir.

Kredi Yapılandırma Nedir?

Kredi yapılandırma, mevcut borcunuzun kapatılarak yeni bir faiz oranıyla kalan borcunuz tutarınca size yeniden kredi verilmesi anlamına gelir. Yapılandırma yapmak vade süresini uzatacağından aylık taksitlerin tutarı azalabilir. Bu da ödemelerinizi daha kolay gerçekleştirmenizi sağlar. Özellikle aylık taksitler yüksek ve vadesi uzun olan konut kredisinde sıkça başvurulan yapılandırma işlemi ile aylık taksitlerinizin azalmasını sağlayabilirsiniz. Ancak unutmayın ki krediniz yeni bir faiz oranıyla daha uzun vade ile verileceğinden ödeyeceğiniz toplam tutar da artabilir.

Kredi Yapılandırma Yaparsam Kredi Notum Düşer mi?

Eğer gecikmiş borçlarınız nedeniyle banka size yapılandırma teklif ettiyse ve buna istinaden bir yapılandırma yapıldıysa, zaten geciken ödemeleriniz nedeni ile kredi notunuz düşmüş demektir. Düzenli ödemelere devam ederken, daha düşük faiz oranlarından yararlanmak maksadıyla yapılandırma yaptırırsanız kredi notunuz bundan etkilenmeyebilir. Kredi notunuz yapılandırmadan olumsuz etkilense de ödemelerinizi düzenli şekilde gerçekleştirerek sorunuzun yükselmesini sağlayabilirsiniz. Kredi Yapılandırma Kredi Notunu Düşürür mü? adlı yazımızdan daha detaylı bilgi alabilirsiniz.

Kredi Yapılandırma Nasıl Yapılır?

Kredi yapılandırma işlemi banka tarafından yapılır. Kredinizi yapılandırmak için krediyi aldığınız banka ile birebir iletişim kurmanız gerekir. Krediniz yapılandırılırken yapılandırma faiz oranları dikkate alınır. Bu faiz oranları güncel faiz oranlarından ayrı olarak belirlenir ve her zaman avantajlı olmayabilir. 90 günlük ödeme gecikmesinin ardından bankanın teklifi ile yapılandırma yapabileceğiniz gibi vade sayınızı uzatmak ve taksitleri azaltmak için de bankanızdan kredi borcu yapılandırma talebinde bulunabilirsiniz.

Refinansman, yapılandırma ile aynı anlama gelmektedir. Mevcut kredinizin kapatılıp, farklı bir faiz oranıyla size yeniden kredi verilmesi işlemidir. Refinansman Nedir? adlı yazımızdan daha detaylı bilgi alabilirsiniz.

Yapılandırma denildiğinde akla gelen yapılandırmalardan biri de KYK (Kredi Yurtlar Kurumu) yapılandırması. Bu yapılandırmanın aslında bankalarla bir ilgisi yok. Devlete olan bir borç olduğundan yapılandırma talebi için Vergi Dairesi’ne gitmeniz gerekiyor. Ayrıca online kanallardan da yapılandırma yapılabiliyor.

Yapı Kredi Kredi Yapılandırma

Yapı Kredi Bankası’ndan aldığınız taşıt, konut ya da ihtiyaç kredinizi ödemekte zorlanıyorsanız aylık taksitleri azaltmak için bankanızla görüşerek borcunuzun yapılandırılmasını isteyebilirsiniz. Güncel yapılandırma faiz oranı ile yapılacak olan refinansman sayesinde kredinizin vadesi uzar, aylık taksitleri azalır.

Her bankanın sunduğu kredi faiz oranı birbirinden farklı ve dönemsel olarak değişiklik gösteriyor. Aldığınız kredinin maliyetini belirleyen en önemli unsur olan kredi faiz oranı, kredi seçerken en çok üzerinde durmanız gereken detay olmalı. Bankaların güncel faiz oranlarını öğrenmek için HangiKredi’den kredi sorgulaması yapabilirsiniz. Dilerseniz sitemiz üzerinden bankalara kredi başvurusunda da bulunabilirsiniz.

İş Bankası Kredi Yapılandırma

İş Bankası’ndan aldığınız ihtiyaç, taşıt ya da konut kredisi ödemelerinizde zorlanıyorsanız banka ile görüşerek yapılandırma talebinde bulunabilirsiniz. Kredinizi yapılandırarak taksitlerinizi daha kolay ödeyebilirsiniz. Kredi yapılandırma hesaplama işlemini bu sayfa üzerinden gerçekleştirebilirsiniz.

Halkbank Kredi Yapılandırma

Halkbank kredi yapılandırma işlemi yapabileceğiniz bankalardan biri. Halkbank’tan aldığınız konut, ihtiyaç ya da taşıt kredisi ödemelerini kolaylaştırmak için bankanızla birebir görüşerek yapılandırma talebinde bulunabilirsiniz. Krediniz yapılandırıldıktan sonra aylık taksit tutarı azalacağından ödemeleriniz de kolaylaşacaktır.

ING, kredi borcunuzu yapılandırabileceğiniz bankalardan biri. ING’den aldığınız kredinizi ödemekte zorlanıyorsanız bankanızla görüşerek yapılandırma talep edebilirsiniz. Bu sayede vadeniz uzar, aylık taksit tutarı düşer. 90 günlük gecikme süresini aşmamak için borcunuzu ödemekte zorlandığınız noktada bankanızdan yapılandırma talep etmenizi tavsiye ederiz.

Konut Kredi Yapılandırma Çıkar mı?

Konut kredisi yapılandırma işlemi tüketicilerin en çok başvurduğu seçenek. Yüksek aylık taksitler ve uzun vadeler nedeniyle bazen ödeme zorluklarının yaşanabildiği konut kredisinde yapılandırma işlemi aylık taksitlerinizin azalmasını sağlayabilir. Yapılandırma kararı, tıpkı krediler gibi tamamen bankanın inisiyatifinde olduğundan yapılandırma başvurunuz banka tarafından onaylanmayabilir. Bu karşılık, borcunuzu 90 gün ödemediğinizde, yasal takip başlamadan önce bankanız size yapılandırma seçeneği sunabilir.

Konut Kredisi Yapılandırma Faiz Oranları

Konut kredisi yapılandırma faiz oranları bankadan bankaya değişiklik gösterir. Burada bilmeniz gereken en önemli detay yapılandırma faiz oranlarının, bankanın açıkladığı güncel faiz oranlarından farklı olabileceği. Çoğu bankada bu şekilde sunulan yapılandırma faiz oranını, bankanızla iletişim kurarak öğrenebilirsiniz.

Konut Kredisi Yapılandırma Hesaplama

Konut kredisi yapılandırma hesaplamasını HangiKredi konut kredisi yapılandırma hesaplama aracını kullanarak kolayca gerçekleştirebilirsiniz. Bankanızın yapılandırma faiz oranını biliyorsanız yapılandırma hesapla aracımız ile kolayca hesaplama yapabilir, bankalara başvuruda bulunabilirsiniz.

Konut Kredisi Yapılandırma Yapan Bankalar

Yapılandırma olanağı tamamen bankaların inisiyatifindedir. Bankalar özellikle, 90 günlük gecikmenin ardından tüketicinin yasal takibe girmemesi için tüketiciye yapılandırma teklifinde bulunur. Tüketici tarafından bankaya gelen yapılandırma talebinin kararı ise tamamen bankanın inisiyatifinde. Bu noktada kendi bankanızdan değil farklı bir bankadan yapılandırma talep etmek daha avantajlı olabilir.

Yasal Sürece Girenler Yapılandırma Yapabilir mi?

Kredi yapılandırma işleminin sizin taleplerinize yönelik yapılabilmesi için yasal sürece girmemiş olmanız gerekiyor. Kredi notunuz düşmeden ve ödemeleriniz henüz aksamadan riskli durumları keşfederek bankanıza yapılandırma için başvurursanız, ödemelerinizin düzenlenmesini sağlayabilirsiniz. Yasal sürece girdikten sonra bankadan yapılandırma talep edemezsiniz.

Kredi Yapılandırma Ne Zaman Yapılmalı?

Kredi yapılandırma işlemleri borcun gecikme durumundan önce yapılmalı. Taksit dönemi yaklaşırken ekonomik durumunuzun belli sebeplerle kötüye gittiğini düşünüyorsanız anında bankaya başvurarak yapılandırma yapabilirsiniz. Taksit gecikmesi kredi notunu düşüreceği için yapılandırma sırasında olumsuz geri dönüş almanız mümkün.

Kredi Yapılandırma ve Kredi Transferi Arasındaki Fark Nedir?

Kredi yapılandırma hali hazırda olan kredi borcu taksitlerinizin yeniden düzenlenmesi ve ödeme planının size daha uygun hale getirilmesini ifade eder. Sıfırdan yeni bir kredi çekmeniz ya da farklı bir değerlendirmeye tabi tutulmanız mümkün değil. Kredi transferi ise seçtiğiniz bir banka üzerinden, kalan diğer tüm borçlarınızı kapatacak şekilde kredi çekmeniz anlamına gelir. Bu işlem için kredi notunuzun yüksek olması beklenir.

Kredi borcuna yapılandırma fırsatı! Ziraat Bankası, Vakıfbank ve Halkbank…

Koronavirüs pandemisiyle birlikte kamu bankaları vatandaşlara düşük faizli temel ihtiyaç destek kredisi vermişti. Vatandaşlar 6 ay geri ödemesiz olarak aldığı kredileri şimdi de yapılandırma fırsatına kavuştu.

Koronavirüs salgını nedeniyle nakit ihtiyaçlarını karşılamak isteyen vatandaşlar için yüzde 0.49 faiz oranıyla kamu bankaları temel ihtiyaç destek kredisini devreye almıştı.

Ziraat Bankası, Vakıfbank ve Halkbank'ın verdiği bu krediler 36 ay vadeli olup 6 ay geri ödemesiz 30 ay boyunca eşit taksitlerle ödeniyor. 3, 5, 7.5, 10 bin liraya kadar verilen krediler yüzde 0.49 faiz oranıyla dağıtılmıştı.

Aylık geliri 5 bin liranın altında olduğunu beyan eden kişilere kredi çıkmıştı.

KREDİLER YAPILANDIRILIYOR

Hürriyet’ten Burak Taşçı’nın haberine göre; Düşük faizi nedeniyle ödemesi de oldukça kolay olan kredilere ilişkin kamu bankaları yapılandırma seçeneğini sunmaya başladı. Milyonlarca kişinin yararlandığı kredi ile milyarlarca lira dağıtılmıştı.

YAPILANDIRMADA 36 AY SÜRE UZATIMI

Temel ihtiyaç destek kredisini yapılandırmak isteyenler 18 ile 36 ay arasında vade uzatımı yapabiliyor. Vade uzatımı ile taksitler daha da düşerken faiz oranı ise yüzde 1.42 olarak düzenlenmiş durumda.

Bankacılık sektöründe kredi hacmi arttıBankacılık sektöründe kredi hacmi arttı

YAPILANDIRMA İNTERNET ŞUBESİ VEYA MOBİL BANKACILIKTAN YAPILIYOR

Yapılandırma, internet bankacılığı ya da akıllı telefonlardan mobil bankacılık kullanılarak yapılabiliyor. Menüden 'Krediler' bölümüne girildiğinde 'Bireysel Temel İhtiyaç Destek Kredisi Yapılandırma' seçeneği seçildiğinde BTİDK Vade Uzatımı işaretlenerek ilgili kredi seçimi yapılarak 18 ile 36 ay arasında istenen vade dilimi belirlenerek yapılandırma gerçekleşiyor.